快来看(全国上市城商行数量)上市城市商业银行名单,上市城商行排行榜(一):资产质量篇——谁在稳健前行,谁在踩雷边缘?,局域网(LAN),

本文源自:金融界

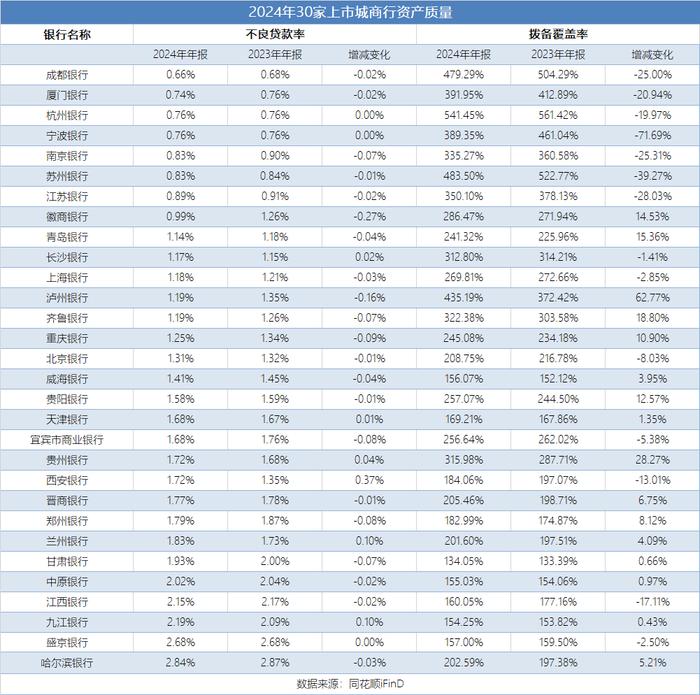

随着30家上市城市商业银行2024年年报全部披露完毕,资产质量相关数据呈现出显著分化格局。在不良贷款率指标上,成都银行以0.66%的行业最低水平延续三年改善趋势,而哈尔滨银行不良率仍高达2.84%;拨备覆盖率方面,杭州银行以541.45%的数值成为唯一突破500%的城商行,但也有银行不足150%,暴露出风险缓冲能力短板。这种分化背后,既折射出不同银行的经营策略差异,也暗含区域经济格局对金融资产质量的深远影响。

不良贷款率:头部银行持续优化,尾部机构承压明显

从不良贷款率分布来看,30家城商行已形成清晰的梯队结构。第一梯队由成都银行、厦门银行、杭州银行、宁波银行、南京银行和苏州银行组成,2024年不良率均低于1%,其中成都银行0.66%的不良率较2022年的0.78%累计下降12个基点,连续三年实现资产质量优化。

第二梯队的17家银行不良率介于1%-2%之间,反映出行业主流机构在净息差收窄背景下仍维持了风险可控。

尾部阵营的哈尔滨银行、盛京银行等5家机构不良率超过2%,其中哈尔滨银行虽从2022年的2.89%微降至2.84%,但仍处于行业最高水平。这类银行的共性特征包括对公贷款集中度过高、区域产业结构单一等。

拨备覆盖率:杭州银行独超500%,个别银行拨备消耗加速

风险抵御能力的差距比不良率分化更为悬殊。杭州银行以541.45%的拨备覆盖率蝉联榜首,尽管较2022年峰值下降23.65个百分点,但仍相当于监管要求(150%)的3.6倍。苏州银行、成都银行分别以483.50%、479.29%的拨备率紧随其后,形成长三角与成渝地区的质量防线。

中等水平阵营中,泸州银行、青岛银行等14家机构拨备率介于200%-400%,基本覆盖区域经济波动风险。但需注意的是,部分银行存在拨备消耗加速迹象,成都银行拨备覆盖率较2023年下降25.01个百分点。

区域经济映射:成渝增长极支撑资产质量,东北华北承压

从地理分布看,资产质量优劣与区域经济活力高度相关。成渝双城经济圈的快速发展为成都银行创造了独特优势,该行2024年基建类贷款同比增长21%,占对公贷款比重达45%,但不良率反而下降0.02个百分点至0.66%。重庆银行整体不良率维持在1.25%的较低水平。

长三角地区则呈现分化态势。杭州银行、宁波银行凭借数字经济、先进制造业集群优势,将不良率控制在0.76%的低位。

东北地区的压力尤为突出。哈尔滨银行不良率为2.84%,盛京银行也达2.68%。相比之下,青岛银行依托山东半岛海洋经济转型,将不良率压低至1.14%。

在这场资产质量分化赛中,头部银行通过区域经济红利、产业布局优化持续巩固优势,而尾部机构则面临经济转型与风险化解的双重考验。当行业净息差收窄至1.65%的历史低位,精细化风险管理能力将成为决定城商行未来竞争力的关键要素。

售前咨询专员

售前咨询专员