硬核推荐(伟星股份公司)伟星股份sab,伟星股份(002003.SZ):小小纽扣,翻倍生意,广域网(WAN),

来源:逸柳投研笔记

声明:本文仅作研究讨论用,不构成任何投资建议。股市有风险,决策需独立思考,搭建好自己的逻辑体系和风控体系,切忌人云亦云。

伟星股份成立于1988年,主要从事钮扣、拉链、金属制品、塑胶制品、织带、绳带和标牌等服饰及箱包辅料产品,2004年6月25日在深交所上市。公司总部位于浙江省临海市,控股股东为伟星集团有限公司,截至2025年3月底,持有25.87%的股份,公司实际控制人是章卡鹏、张三云,两人为一致行动人,分别持有伟星集团15.97%、10.88%的股份,同时直接持有公司5.67%、3.76%的股份。

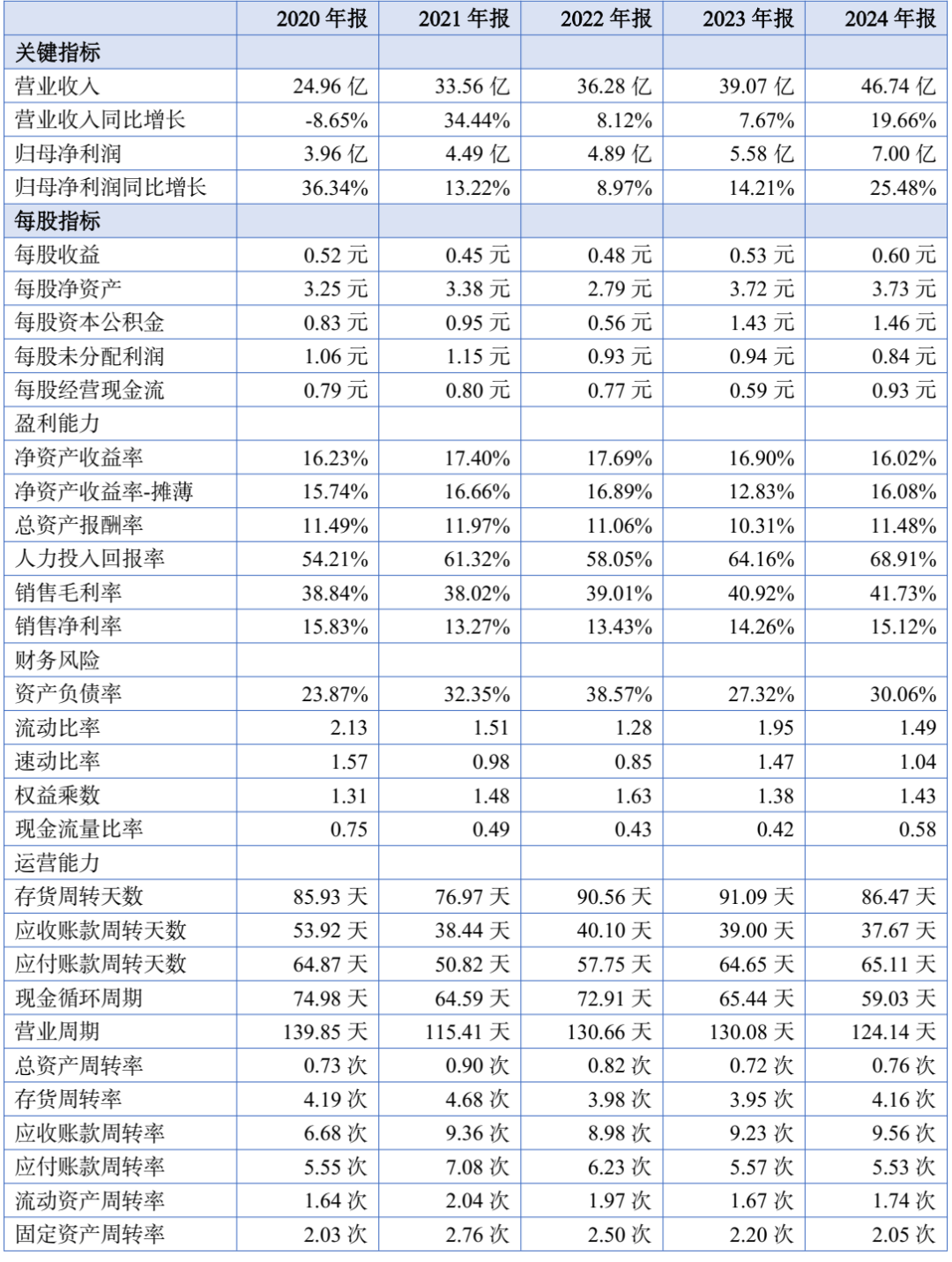

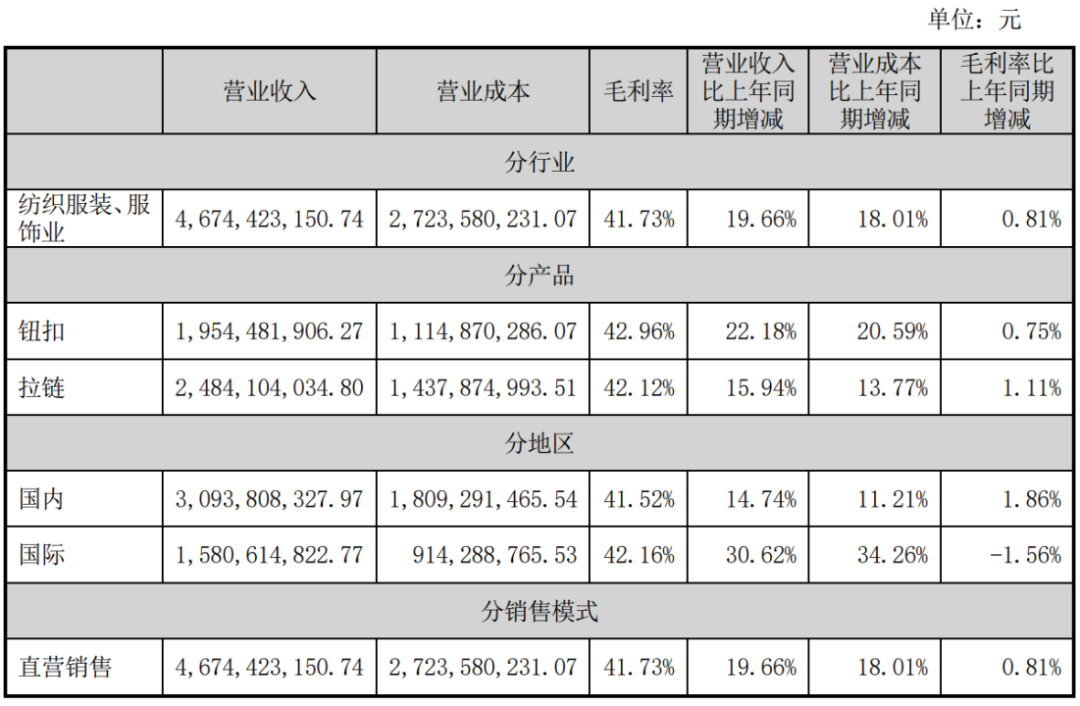

公司2024年收入为46.74亿元,同比增长19.66%;归母净利润为7亿,同比增长25.48%;整体毛利率为41.73%,净利率为15.12%,净资产收益率为16.02%。2025年一季度营业收入为9.79亿,同比增长22.32%,净利润为1亿,同比增长28.76%。

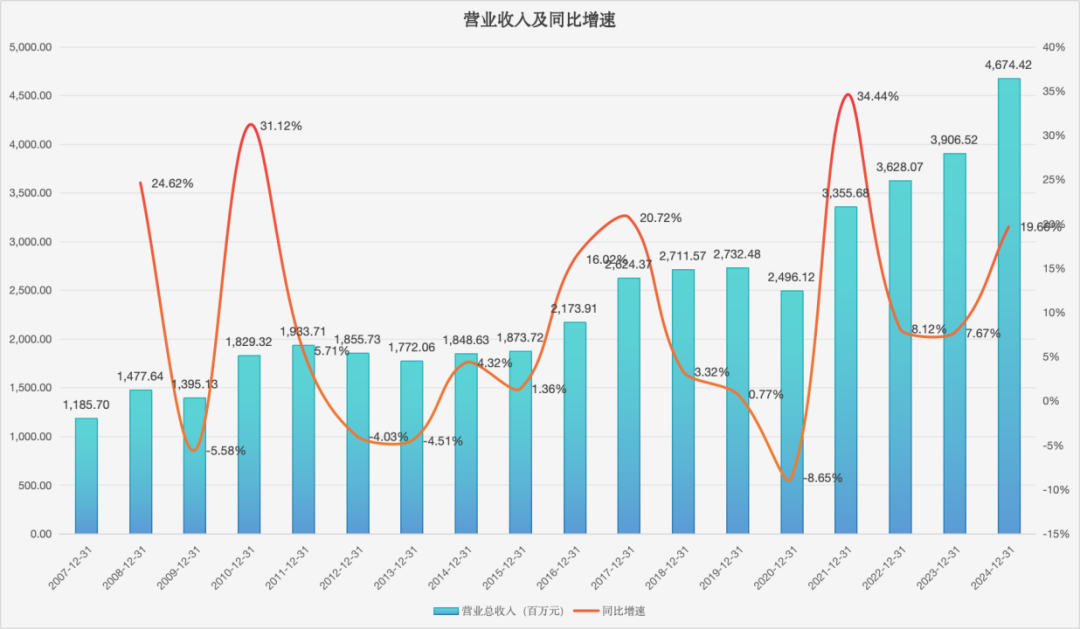

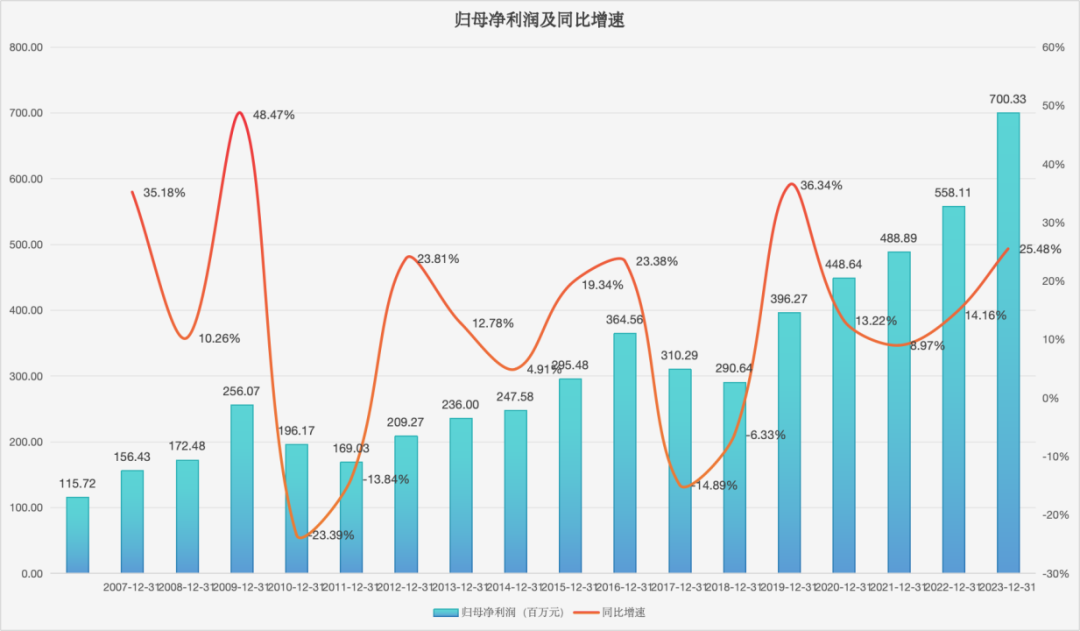

从伟星股份的历史业绩来看,公司收入和归母净利润都是波动上涨,当然,可以看出一定的周期性,隔个5-8年会走一个轮回,增速从低谷到高峰,然后再落为低谷。2024年收入为46.74亿,是2014年的2.5倍,也是2007年的4倍;2024年归母净利润为7亿,是2014年的2.8倍,2007年的6倍。

作为服装辅料,公司的产品下游是服装产品,具体下游产品包括于服装、鞋帽、箱包、家纺、户外及体育用品等领域,另外,公司的产品为非标准化产品。日常采取以单定产的经营方式,产品通过销售分/子公司、办事处等分支机构销售给全球的品牌服装、服饰企业或其指定的加工厂。

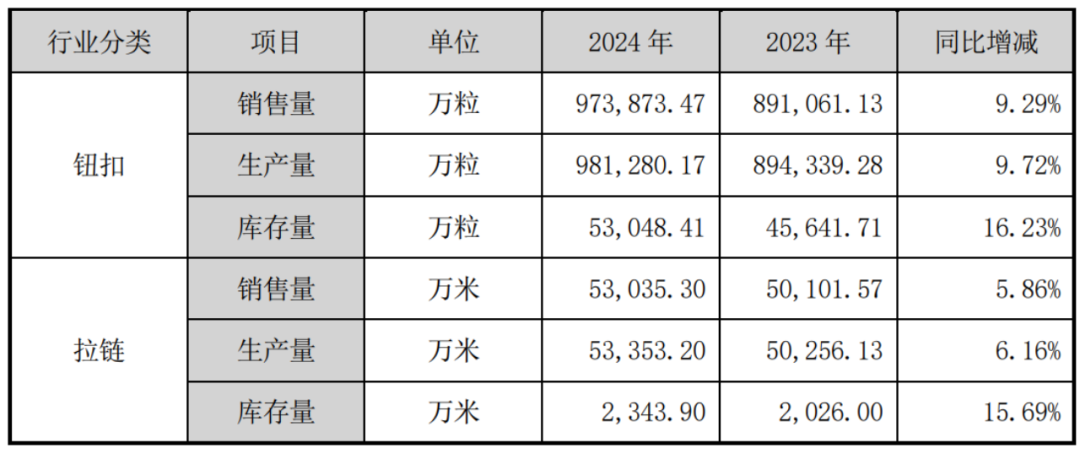

公司在国内外建有九大工业园区(包括临海、潍坊、孟加拉、深圳、越南、东莞等地),现已形成年产纽扣120亿粒、拉链9.10亿米的生产能力,2024年产能利用率分别为82%、58%。公司的纽扣和拉链的毛利率都在40%以上,属于简单也赚钱的生意,对应着“穿”和“用”的需求,是一项基本的物质需求,而扣子、拉链则是各种衣物、箱包等的一种重要配件,这些配件的单位价值量不高,比如纽扣,公司2024年卖了98亿颗,收入为19亿,每颗价格不到2毛钱。

由于经营比较稳定,并且这个生意现金流也不错,这样分红通常也会比较慷慨和稳定,2024年年报每股分红0.3元,总共3.5亿,此外,2024年中报每股分红0.2元,总共2.34亿元,全年派发5.84亿;2023年每股0.45元,总共5.26亿;而2022为每股0.35元,总共3.63亿;2021年为每股0.5元,总共3.98亿。

公司经营活动现金流净额也比较稳定,但是也有个问题,就是资本开支比较多,2020-2024年构建长期资产的现金流分别为3.29亿、4.50亿、7.34亿、6.71亿、7.66亿,而同期经营活动现金流净额为6.10亿、6.34亿、7.95亿、6.88亿、10.90亿。这样,可以看出公司可支配的自由现金流并不多。

我们再看公司股票的走势,现在价格是10.64元(2025-7-11收盘),而使用前复权口径,2014-12-31收盘价为0.19元,而2007-12-28收盘价为1.37元。如果买在2014年底的价格,然后将红利再投资伟星股份的话,现在的能够变成初始投资的56倍,这可以看出复利的力量。

从2016年至今,公司的PE在15-25倍区间波动,当前的静态PE为17.76倍,TTM口径的PE则为17.21倍,在PE的角度,当前的估值并不高,呈现出一定的投资价值,当然,就历史看未来,要求现在时点看到的未来,跟过去时点看到的未来具有可比性,但是这个条件往往是不满足的,经济形势在变化,行业格局也在变化,而且由于增长到一定程度后,难度会不断提升,所以谨慎来看,用比历史值稍微低一点的估值相对会稳健一些。

我们假设初始5个亿的分红,每年5%的增速,20年后的残值为50亿,那么当下124亿的市值对应着大概4.3%的收益率;而如果觉得折现率是3%,也就是说市场的整体利率比较低,这种情况下,保持其他假设不变,估值则为145亿,有大概17%的收益空间;而如果我们希望5%的收益率,保持长期持股,直到20年之后,依然是5个亿的分红假设,以及5%的增速,20年后50亿残值,则在估值约为114的时候比较划算,大概再跌个8%的样子。上涨是兑现价值的时候,而下跌往往是“创造价值”的时候。

以上仅为个人观点,不要太受到影响了。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

售前咨询专员

售前咨询专员